GrabのInvestor Presentation

SPAC合併で上場する場合、目論見書の提出が不要となるため、事業に関する詳細の多くは伏せられていたり、逆に過度にアグレッシブなプロジェクションを提示したりすることが多いようです。Grabの場合も買収会社であるAGCがS-4ファイルを提出しておらず、代わりにGrabが投資家へ向けて直接プレゼンテーションを実施しています(DCM原さんに共有いただいて知りました。)。

SPAC上場はこういった背景「裏口上場」と見られることも多いとのこと。例えば同じくSPAC上場を果たしたBAKKTは設立から3年しか立っておらず、売上も2020年に初めて記録、そしてその金額も$28Mとのことで、シリーズA~Bのスタートアップかな?という規模感のようです。

なおSPACは日本版解禁のニュースも出ていますが、個人的には以下のCoral Capital澤山さんの一連の意見に近い認識を持っています。一連のスレッドをぜひ。

Grab SPAC上場サマリ

Grabについてかんたんにサマリをチェックします。

- Altimeter Capitalが運営するSPACであるAltimeter Growth Corporation(Nasdaq: AGC)を使って上場

- ロックアップが3年と長く、AGCが上場後のグロースにコミット

- 4兆円規模の上場ととにかくでかい

ここからプレゼンテーションのうち5つのポイントをピックアップします。ちなみに先に結論を言うと、SPAC上場企業の提出資料はスタートアップがVC調達する際のピッチデックと情報の質・内容・量と非常に近く参考になります。端的で、重要なポイントを、強い強度で。必要以上は書かれていない。このあたりが類似点です。

それではピックアップを見てみましょう。

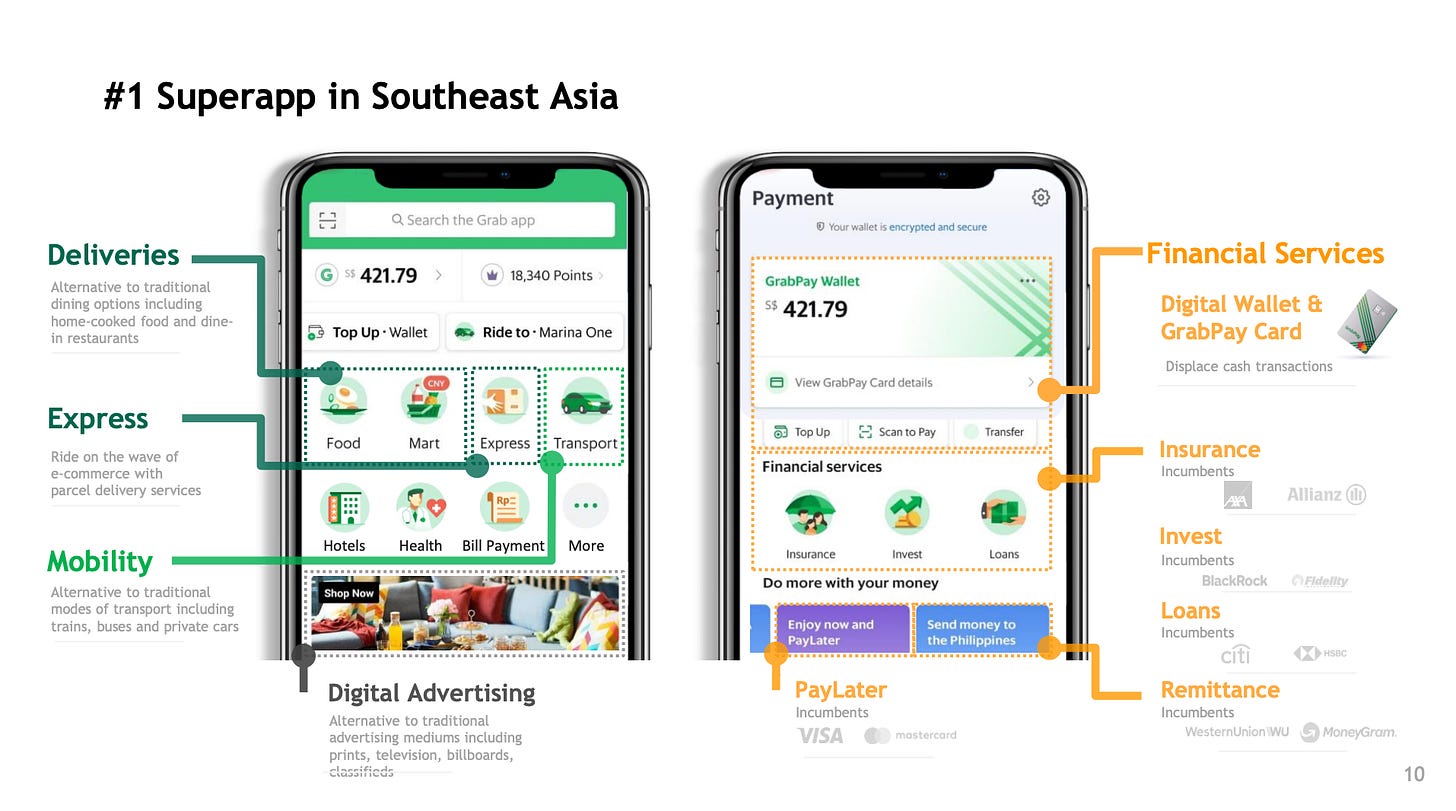

1. Real Superapp

これがGrabのGlobalにおける最大の特徴だと思います。以下の2枚に現れています。

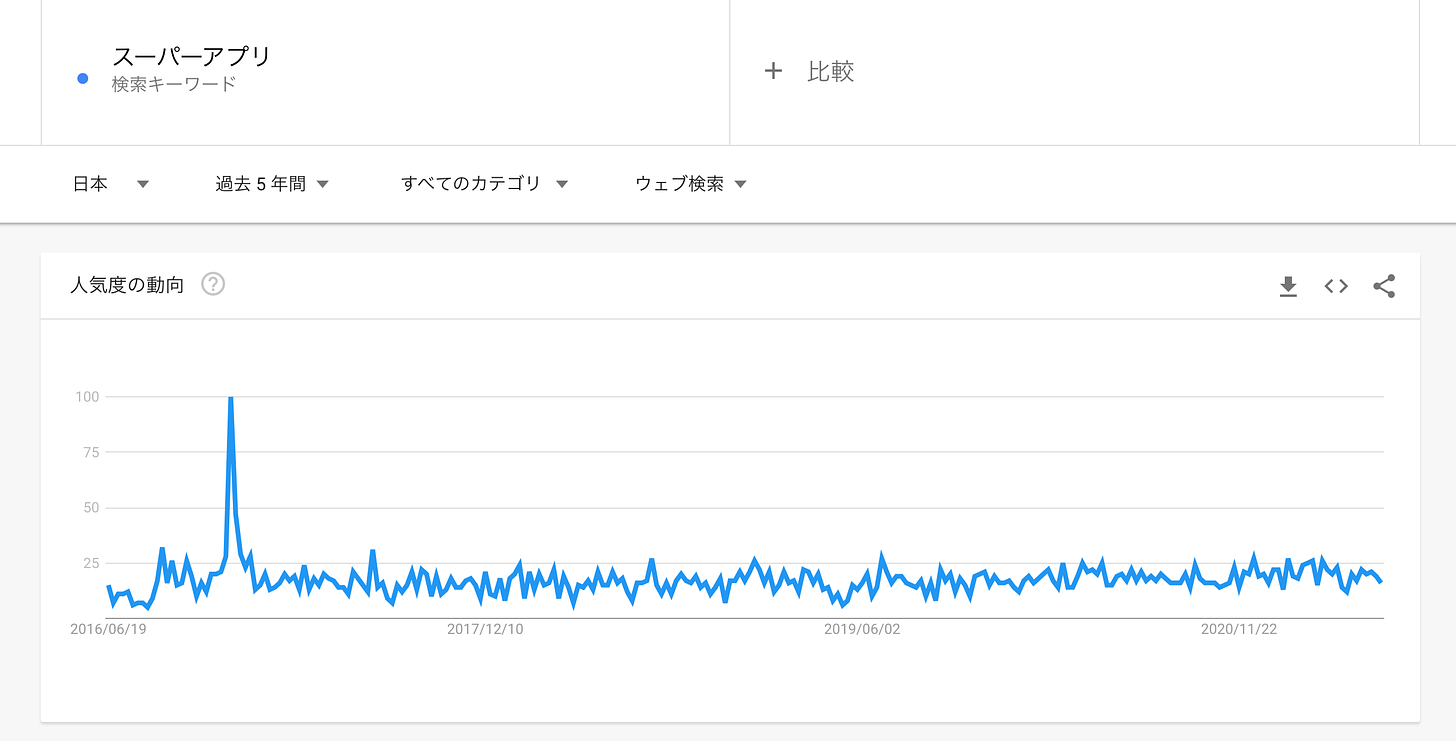

日本でも2016年末頃に「スーパーアプリ」というキーワードが一斉を風靡しました。その背景はGrab、Gojekといった主に東南アジアのモビリティアプリや、中国のWeChat等の台頭によるものだったと記憶しています。しかしその後すぐに萎んでしまい、トレンドからは鳴りを潜めています。

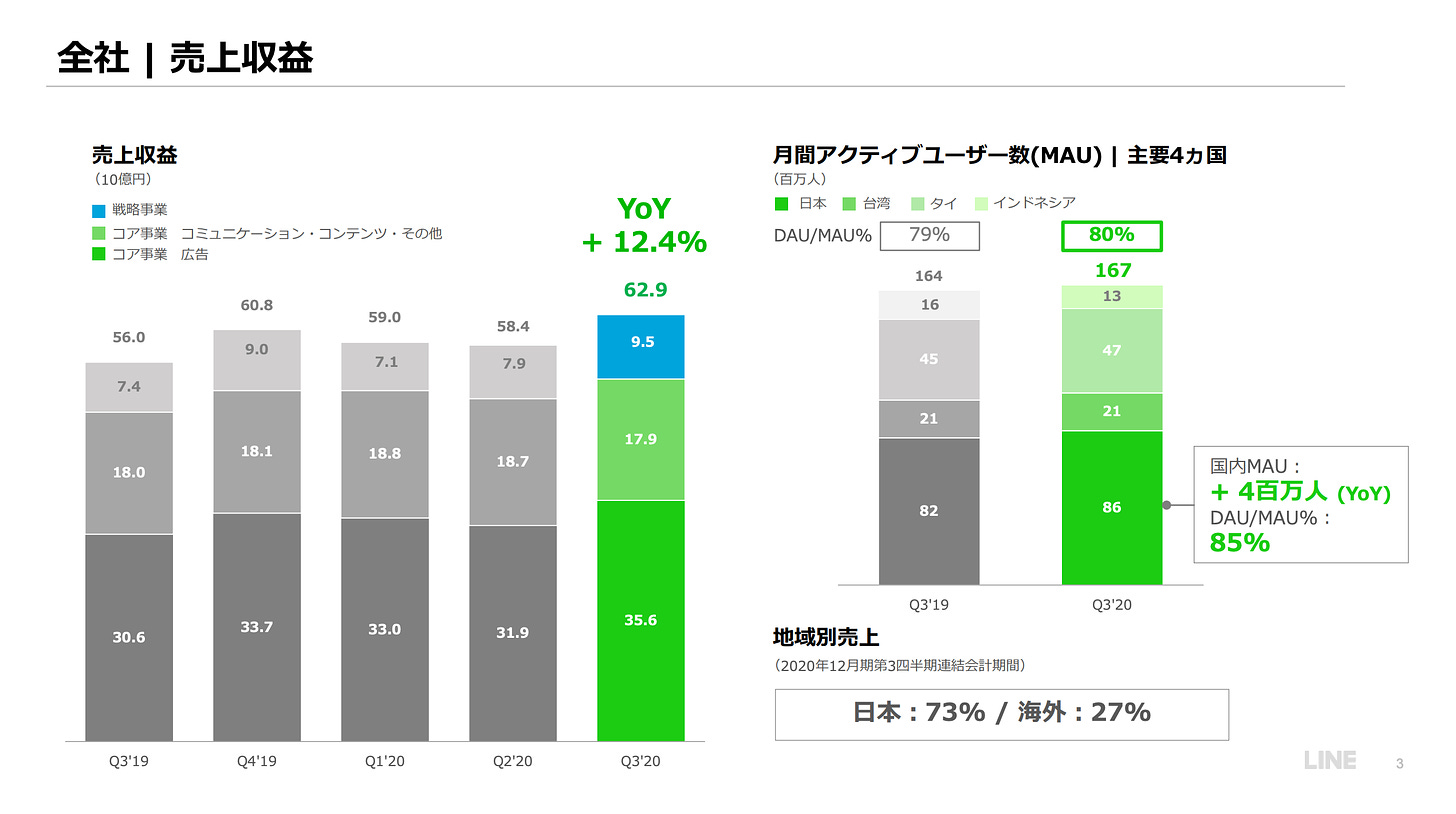

日本国内ではLINE、Yahoo!、PayPayがスーパーアプリ構想を掲げています。このうち最もそれらしいLINEのIRを見てみると、実態としての売上の殆どは未だに広告とコンテンツであり、ほとんどの人にとってコミュニケーション+αの領域を出ていないようです。

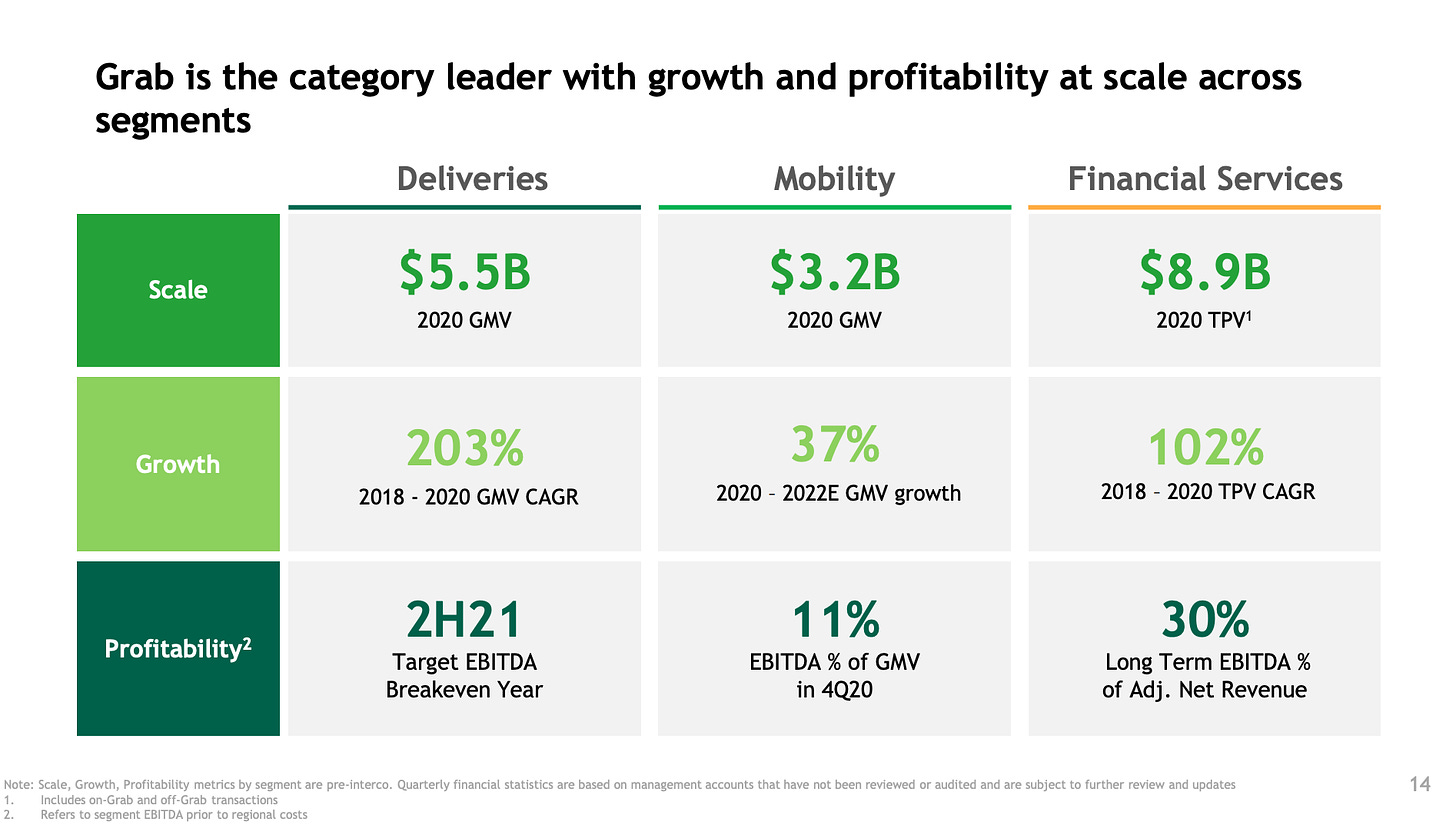

しかしGrabは真の意味でSuperapp構想を実現していると言えます。彼らがアプリの中で提供しているサービス群は以下の3つに大別され、どれも3,000億円 ~ 9,000億円程度の巨大な取引高を保有しています。

- 配送(モノ・サービス)

- 移動

- ファイナンス(後払いや

移動という最も高頻度なアプリユースケースを抑え、毎日何度かアプリを開くという膨大なトラフィックの上に複雑なサービス群を束ねて提供することで成立しているように思えます。

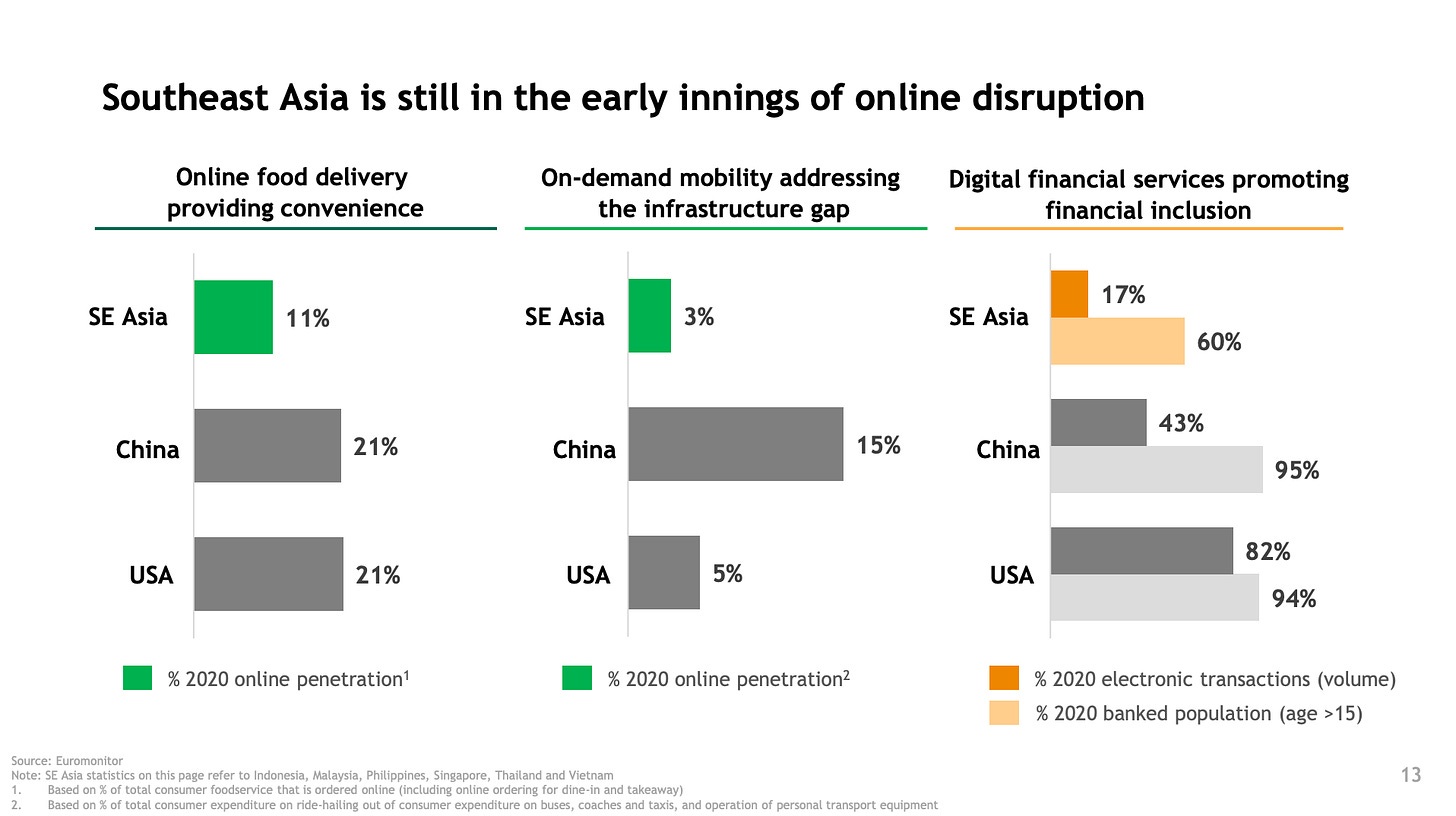

2. 巨大なUnder-penetrated Market

先程あげた「巨大な取引高」にも関わらず、「これからの成長可能性」を極めてシンプルに説明しています。それは「市場のオンライン化がまだまだ未発達である」という点です。中国やUSのPenetrationを引き合いに、マーケットの残分の多さを示しています。

自身で事業をしていると痛感するのですが、どんな「プロダクト開発」よりも事業の成長速度は「市場の成長速度やポテンシャル」に影響を受けます。投資家もそのことをよくわかっているからこそ、マクロを大事にします。マクロから成長可能性を感じられた上で、その波にしっかりと乗る手段が事業開発やプロダクト開発になります。

このスライドは上記の要旨を抑えた非常に説得力のあるキラーチャートだと感じました。

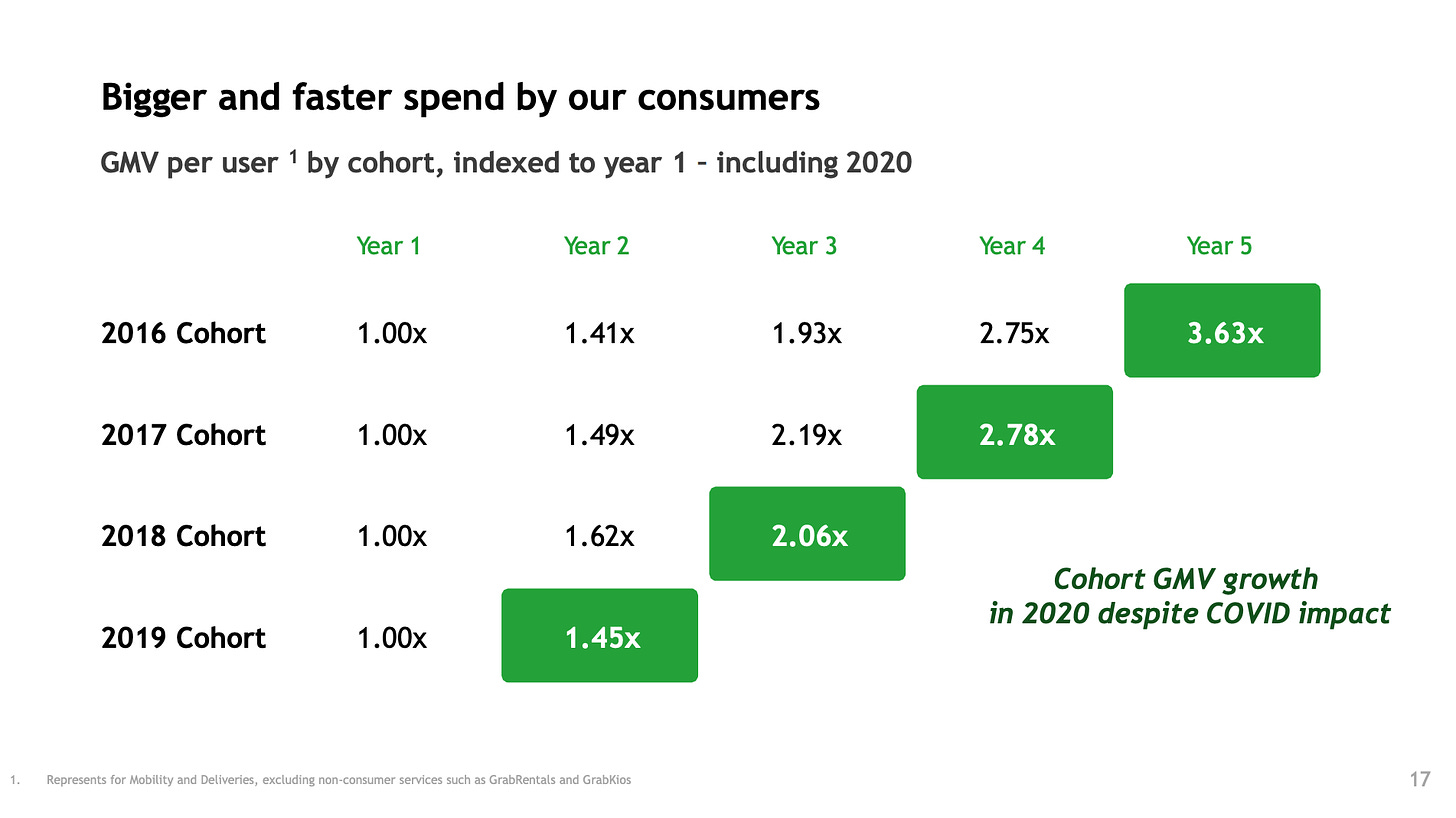

3. Customer PMF

1点目のSuperappのUIを見て、「うわ、使いにくそう」と思ったのは僕だけではないでしょう。通常モバイルアプリはシングルユースケースが一番創りやすく、使いやすいものです。

ただその定説に反するのがGrabです。しかし以下のコホートはその心配を払拭して有り余る実績を示しています。異常なNRRを叩き出していることがわかりますよね。COVIDの影響もお構いなし。使えば使うほどARPUが伸びるサービスであることをたった1枚で説明しています。

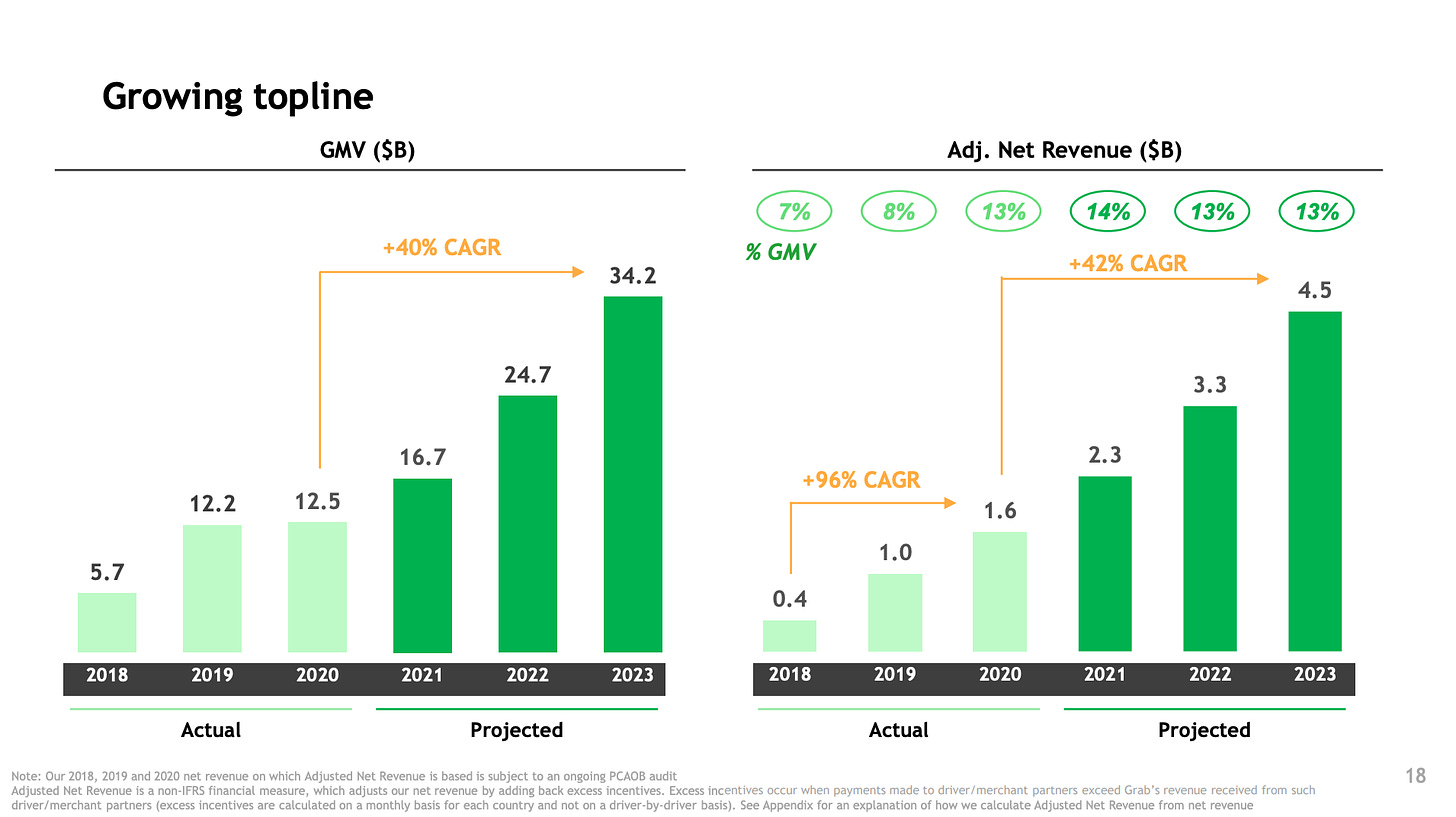

4. Bullish projection

これがまさにSPACならではの1枚でしょう。強気すぎるプロジェクションが示されています。これは一般的な上場時には過剰な株価操作とみられうるため基本的には不可能だと個人的には理解しています。

他方で未上場のスタートアップが投資家にピッチする場合を考えると、極めてNormalなProjectionとも見れます。そして先程のPMFとPenetrationを加味すると、この成長曲線もストレッチではあるものの不可能ではないと思わせられます。SPAC上場はスタートアップらしい「せめて攻めて攻めまくるIR」を実現できる部隊なのかもしれません。賛否は多そうですが…

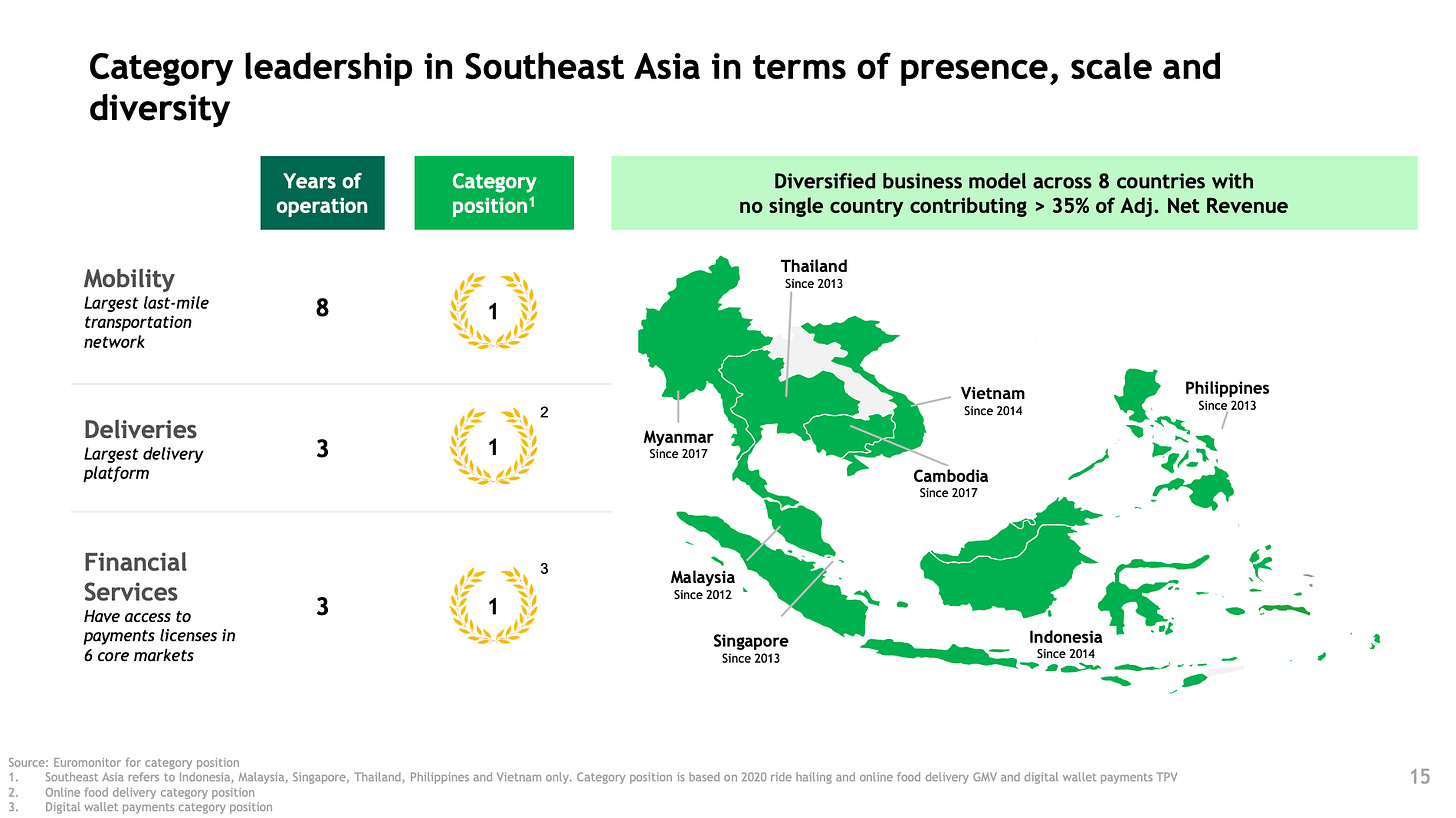

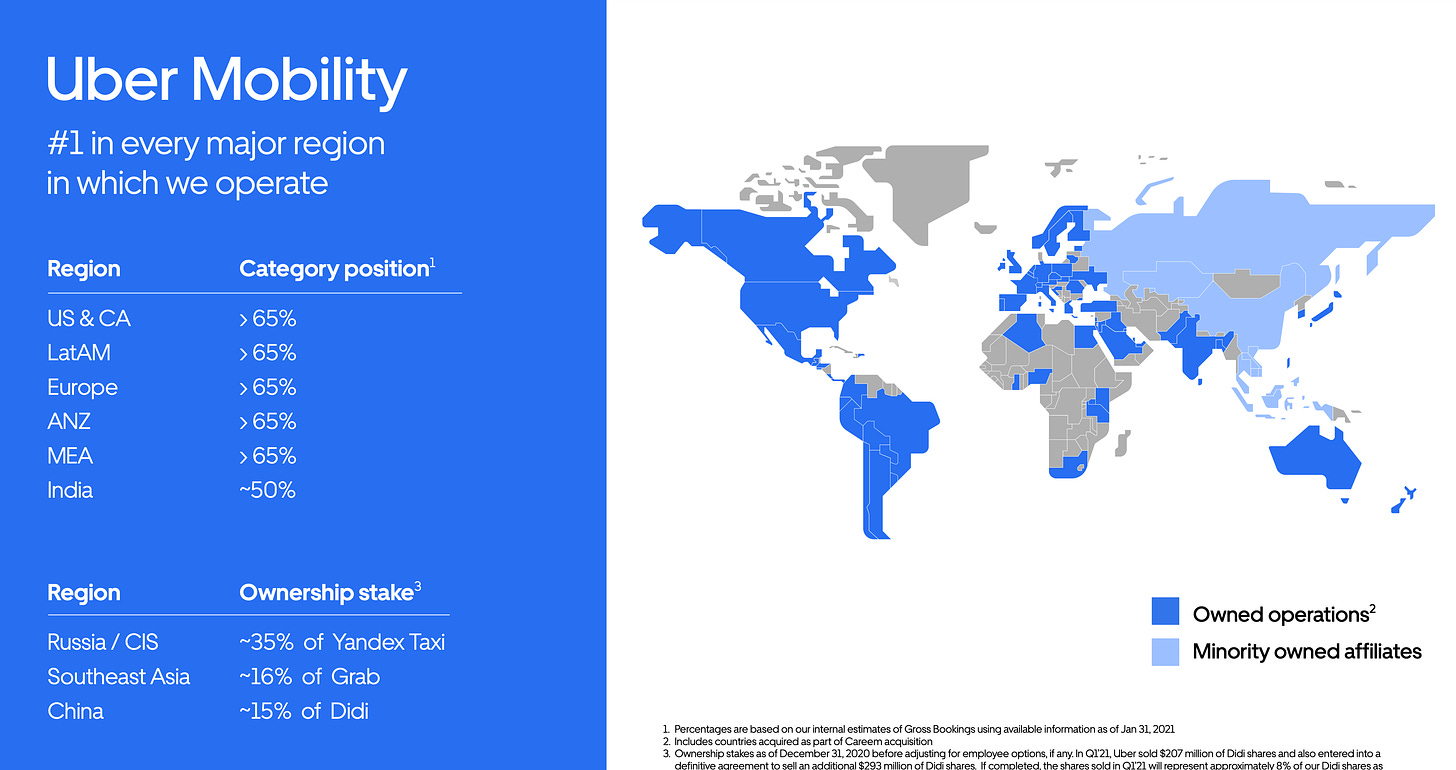

5. Hyper local approach

最後がこの1枚です。とにかく東南アジアにフォーカスしたドミナント戦略であることが示されています。

わかりやすいCOMPSとしてUberが挙げられますが、Uberは「世界中を対象とする」ことを明示しており、非常に対照的です。コンテキストが全く異なる世界を対象とするほうが圧倒的に難しいことは自明です。

Grabは東南アジアという親しいコンテキスト(それでも全く文化が異なりますが、アメリカと中国の堆肥ほどではないはずです)に狙いを定め、深く深く彫り込んでいくことが明確なストラテジーとなっています。この点はおそらくGlobal投資家からも信頼を受けやすいポイントなのではないかと思います。

ということで、僕が気になったポイントを5つ見てみました。特にスタートアップの起業家だけでなく、このテクノロジー産業に関わるすべての人は自身が参加しているゲームのルールを知る意味でテック企業のIRは非常に勉強しがいのある材料だと感じています。ぜひいろいろ読んでみて、感想を聞かせて下さい。