Why e-Grocery matter

今回は自分の領域について記載しようと思います。いま世界中でe-Groceryは非常にホットな分野です。古くはWebvanの失敗から20余年を経て、真の意味で社会実装が進み、そしてe-Groceryの本当の価値が薄っすらと見えてきているところです。5つトピックから、その概要をつかんでみたいと思います。

(目次)

1/ EC Penetrationが急上昇している2/ Mobilityと並ぶ最も高頻度なECである3/ ECと店舗は併用され、LTVが高くなる4/ Click&Collectの顕著すぎるコスト抑制5/ ピックアップモデルの台頭

1/ EC Penetrationが急上昇している

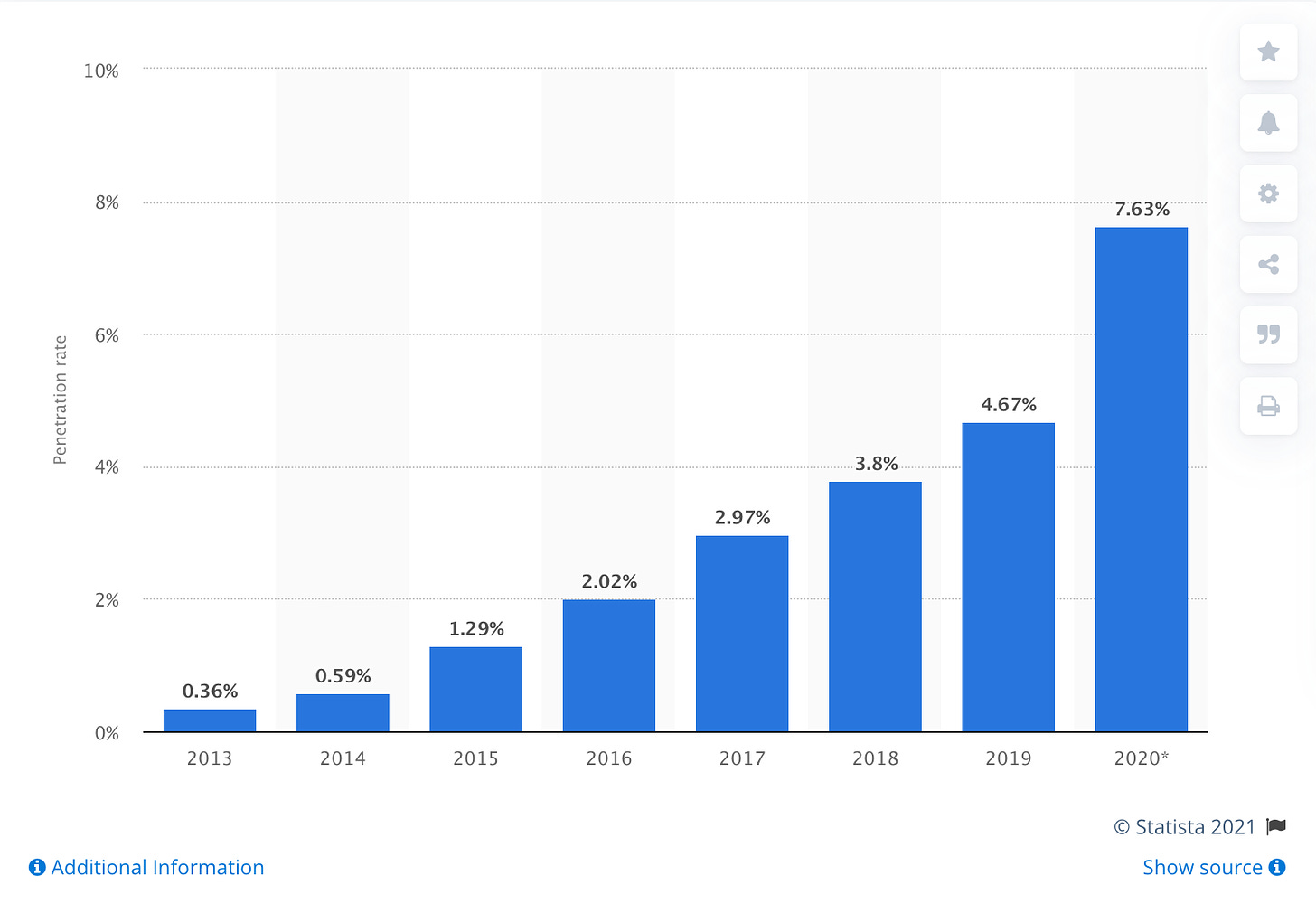

日本ではスーパーマーケットのEC化率というのは1−2%程度と極めて低い状況ですが、中国、米国などの「テック先進国」ではその様子は違うようです。

例えば中国。昨年1年間で8%近くまで急上昇しています。

ついで米国。2019年までの低成長を尻目に、2020年は市場が2xし、Penetrationは10%の大台に乗りました。

この要因は非常にローカルなもので、中国と米国での成立背景は異なります。しかしCOVIDによる急激なDemandの成長が市場を押し上げたことは各国の共通事項です。日本でもDemandは強く確認できましたが、残念ながらRetailer Supplyが間に合わなかったのが2020年です。より速度を上げて準備をしていく必要があります。

2/ Mobilityと並ぶ最も高頻度なECである

Uberは南米で急成長するオンデマンドのe-Groceryサービス「Cornershop」買収を発表しました。Go-jekやGrabなどもGroceryカテゴリーを強化しており、モビリティと並ぶ「最も頻度の高い決済行動」として注目されています。2020年のCOVID以降、最もホットな場所であると言われています。

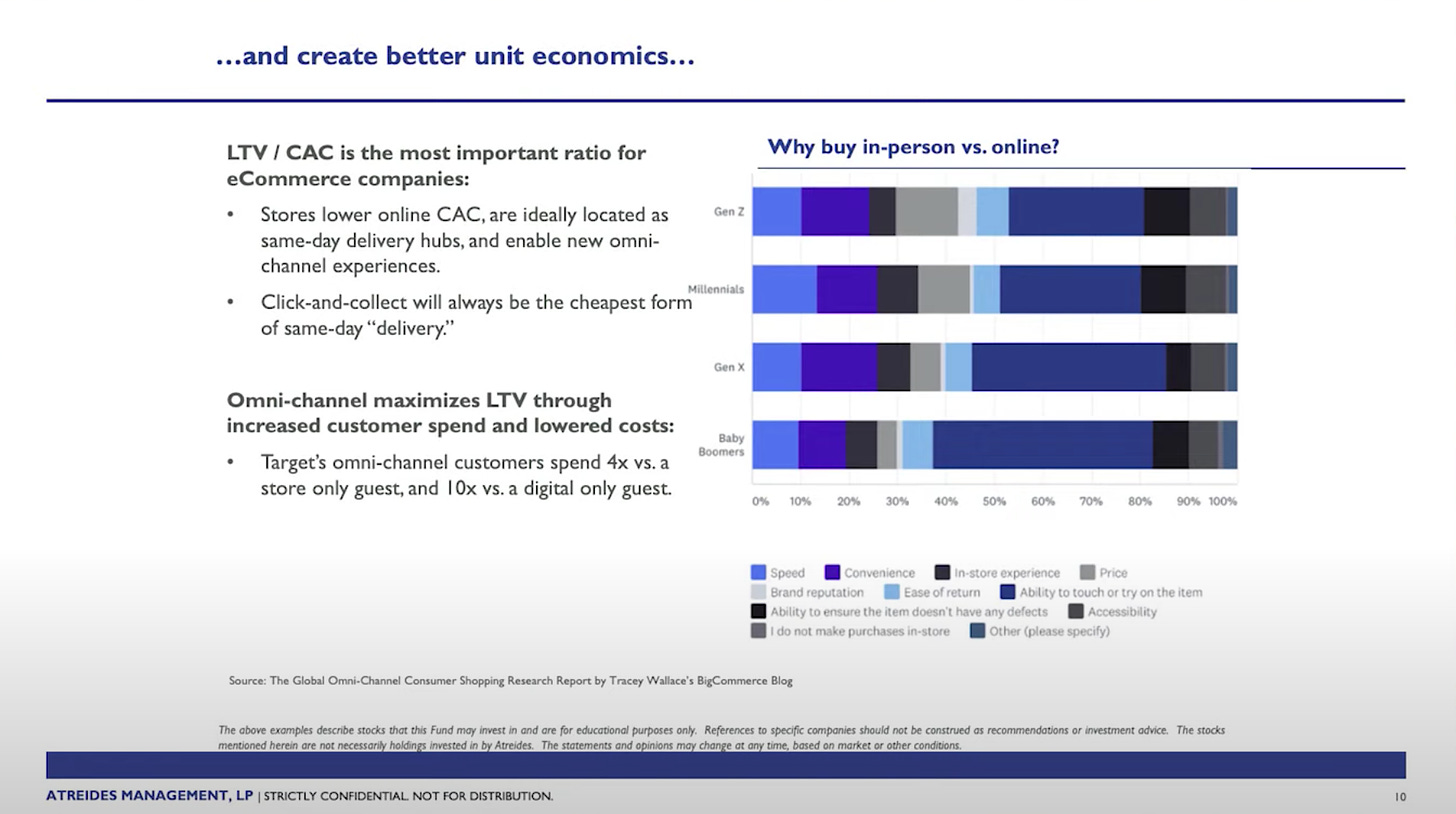

3/ ECと店舗は併用され、LTVが高くなる

以下の動画では米Targetのオムニチャネル戦略によるグロースが詳細に解説されています。

特に以下のチャートを見てみてください。ECと店舗を併用する顧客は、店舗のみの顧客の4倍、デジタルのみの顧客の10倍の売上があります。 ECや店舗はお互いに作用し、顧客のエンゲージメントを飛躍させる効果が確認されています。

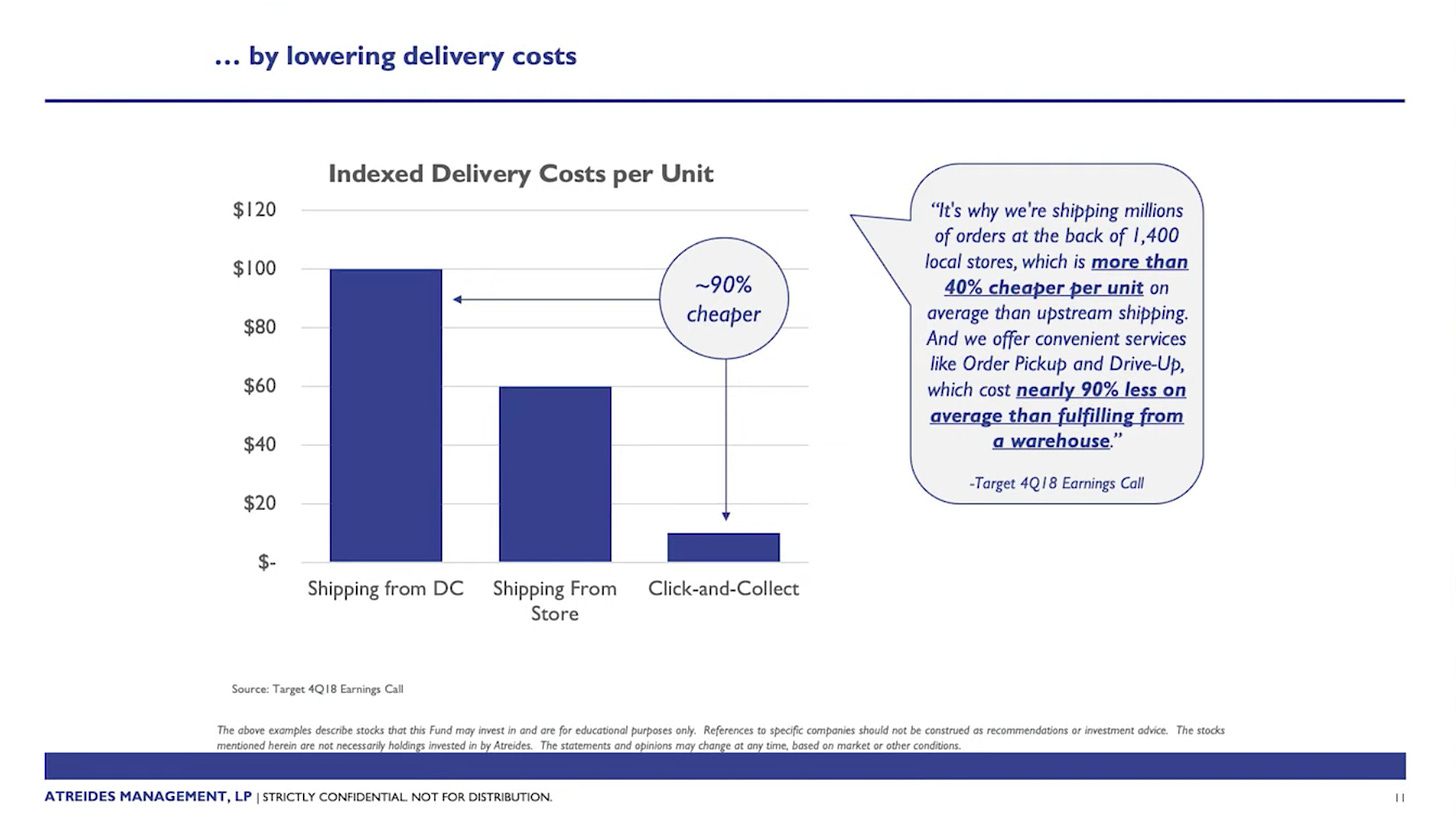

4/ Click&Collectの顕著すぎるコスト抑制

更に同じ動画からもう1枚。これはTargetのネットスーパーにおける3つの出荷方法とコストの比較です。センターからの出荷が最もコストが高く、これと比較するとClick&Collectモデルの場合は90%近いコスト削減が可能となっています。

日本においてもClick&Collectモデルを導入する企業は増えてきています。はじめはマクドナルドやスターバックスなど1注文あたり点数の少ない外食業態から広まっていますが、スーパーマーケットでの普及も時間の問題であるように思われます。

5/ ピックアップモデルの台頭

ソーシャルコマースの走りであるPinduoduoは最近DuoDuo Maicaiをローンチし、顧客は地元のショップからオンライン注文を受け取ることができるようになりました。ソーシャルコマースのClick&Collect化が進んでいると言えます。これはまんま1970年代−1990年代に日本で大きく伸びた生協の「班配送」そのものです。20人にラストマイル配送する物流コストが1/20になります。お客様は近所に取りに行くだけなのでそこまで負担も無いですしね。

ピックアップモデルはまた、地元の店への足のトラフィックを促進します。殆どのECプラットフォームにはこのローカル店舗のネットワークの構築は難しく、Pinduoduoの新しい価値となるかもしれません。